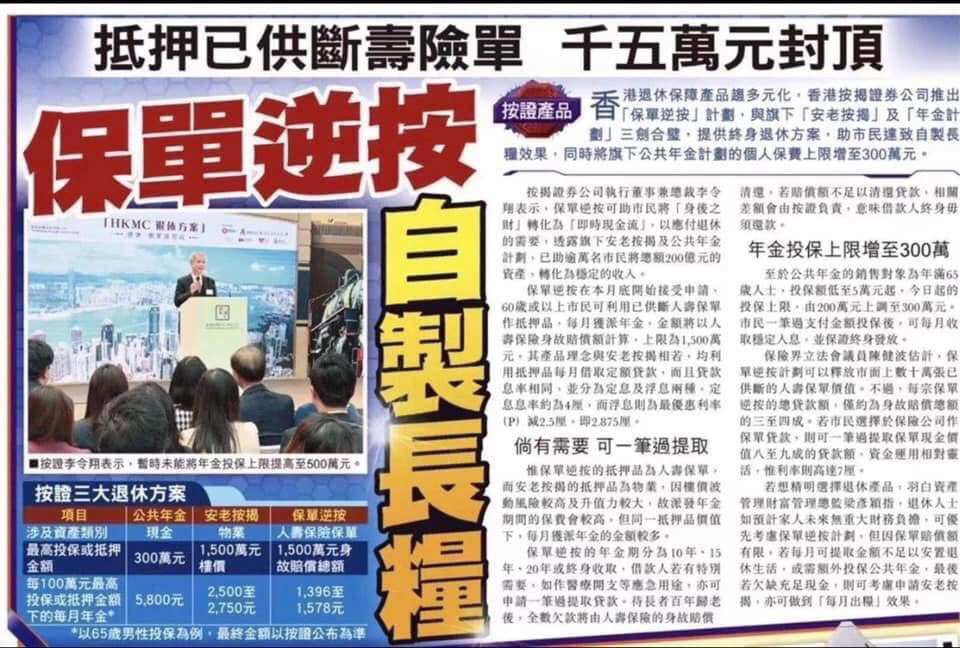

政府為鼓勵市民退休前做準備,除了較早年推出的俗稱「逆按揭」安老按揭計劃外,近年更推出即期年金、可扣稅的延期年金及強積金自願性供款計劃,最新就有人壽保單逆按揭計劃。

保單逆按由香港按揭證券公司推出,於5月底開始接受申請,凡60歲或以上市民可利用已供斷的人壽保單作抵押品,提取逆按揭貸款,並以每月派發固定年金的方式領取貸款。年金金額將根據保單身故賠償金額、年金派發期及息率來計算。

每月年金相差一截

年金期有10、15、20年或終身選擇,息率分定息及浮息兩種,定息為4厘,浮息則為P-2.5厘。領取年金期愈長,每月派發的年金便愈少。

以65歲男性、持有200萬元保額的人壽保單作為例子,如果領取10年年金,按浮息計算,現時每月可領取4393元年金,若然選擇定息,則每月可領5194元。如果選取終身領取,浮息計劃下每月只可領2793元,定息則跌至3157元。借款人毋須還款,百年歸老之後,貸款機構便會拿人壽保單的身故賠償來清還貸款。

其實保單逆按與安老按揭操作類同,只是後者的抵押品是物業。從按證的安老按揭計算機顯示,同樣65歲人士、擁有一個200萬元的物業申請安老按揭,領取10年年金並以定息計算,每月可獲9680元年金,終身則可獲5500元,表面看較保單逆按高。

但大家不要忽視,買樓金額龐大,現時上車盤動輒400萬元以上,並非人人可買得起物業。再加上「辣稅」等措施,還未計養樓所涉及的維修費、管理費和差餉等成本。但買人壽保單則相對較易,因為只要身體無重大頑疾,保險公司一般都會批出保單。

更重要是,買保單可享槓桿,一張200萬元保額的保單,一定不用200萬元來購買,沒有病痛的年輕人,總保費一般不過幾十萬元,又不用付代理佣金及交稅。

但買樓一般要用按揭,就算坊間有200萬元物業,連按息等支出,肯定不止用200萬元來購買。以九成按揭、供30年及2.375厘按揭息率計算,貸款連利息、首期、代理佣金、律師雜費、釐印費等,總成本接近300萬元。兩者成本投入相差不止一倍,但做逆按時領取的年金金額,則兩者相差少於一倍。

當然,日後樓價升得多,大家可考慮贖回物業再出售,反而長遠來說,保單的現金價值升幅就不及房地產了。換個角度看,保單是穩定資產,較物業價格波幅低。

另外,有很多老人家一早已有供斷物業,當時買入成本極低,現時升值了那麼多,做逆按的話相信有不俗回報,所以絕對不能說安老按揭不吸引。然而想強調的是,對於一批未有物業在手的人士,若然將來有做逆按揭打算的話,則可以認真想想,究竟用保單做逆按,還是買樓做安老按揭會較為適合自己。